美团充电宝代理加盟赚钱吗,最新美团共享充电宝行业前景专业分析

")

")

")

")

版权声明:本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容, 请发送邮件至 1404303206@qq.com 举报,一经查实,本站将立刻删除。转转请注明出处:https://www.czcyw.com/startup/10955.html

相关文章

-

什么是蓝海产品,淘宝蓝海类目选品的最全八大维度解析

关键词 :蓝海类目的选择适用行业 : 全部行业适用卖家规模 : 新手新店、没有流量的老店死店同为淘宝商家,我相信大家应该都听过蓝海产品,红海产品。红海产品指的是竞争很大的类目。那么什么是蓝海行业类目?今天小编就带大家来认识一下。一、为什么要选蓝海行业类目1、蓝海行业市场竞争小,也容易做成功:大部分小卖家基本都是一个人,...

-

脱毛产品哪个效果比较好,14款家用口碑脱毛仪对比实测

脱毛,并不是夏季专属。很多姐妹都是眼看夏天来了,才开始着急脱毛,想要赶紧露出光滑的肌肤,但其实脱毛并不是一个即时效果,而是一件周期性的过程,在毛发生长期抑制毛囊里的毛发生长,是需要持续一段时间多次反复的,所以秋冬绝对是用脱毛仪的黄金时期。如今市面上家用脱毛仪市场产品种类多,价格也是天差地别,便宜的二三百,贵的三四千,足...

-

水果店加盟哪个牌子好,水果连锁之王百果园的平台开店模式分享

团队创客化——或者叫超级合伙人化水果连锁企业——百果园(说明:没用合伙人模式前,百果园用10年仅开了二三百家店,最后还有大批门店因经营不善被总部收购,用了门店合伙人模式后,百果园仅用5年,就开了2800家店门店,1年开700家店,现在冲刺上市)百果园——超级平台+合伙人模式前面讲到,连锁企业要想全国...

-

学什么技术比较有发展,发展前景好可以学的8门手艺推荐

“小编,我成绩不好,考个很差的专科也觉得没有太大的意思,倒不如直接出来工作。但是都说我年纪不大,出来工作也不知道做什么,想问问有没有什么可以学的手艺,最好是学时短,很快就能出师的那种。”高考结束之后,有不少成绩不好的学生都开始寻求别的出路,并不准备读大学,虽然小编觉得再怎么都要读个专科。但每个学生和家庭的情况不一样,肯...

-

天天快递加盟条件和费用多少,创业快递代理点加盟条件及加盟资金明细

如何加入快递代理点,一定有渠道和支持政策的哦!这么多的快递点,都可以赚到钱,你也可以看看你的需求是否可以满足加盟的需求的哦!一个快递点加盟吗?都有哪些品牌可以考虑的呢?首先我来告诉你吧,有申通可以考虑,有圆通,有韵达,有百世汇通,还有天天快递,这些都是快递市场上可以考虑进来的品牌加盟伙伴哦!加盟快递...

-

手机行货和正品有什么区别,买手机学会看这3点辨别手机真伪

现在的旗舰手机价格昂贵,动不动就是三千四千,所以很多人在买手机时都会仔细分析对比,选择一个自己更喜欢的机型。而很多人却担心,买手机会不会买到水货、或者是假货。其实如果是在正规渠道购买,比如官方网店、品牌直营店、授权经销商等,基本上买到的手机都是正品行货,而且都有很好的售后服务。但总有一些人有别的购买渠道,价格可能会更便...

-

大学生在校期间怎么赚钱,适合大学生赚钱的11种兼职副业

正逢开学季,相信作为大学生的朋友们,肯定都有一颗想要赚钱实现生活费自由,零花钱自由的心,那么大部分学生在面临选择何种兼职副业赚钱时都会产生迷茫的情绪。那么八木本期将为各位大学生分享11个在大学校园里可以尝试的副业兼职,希望可以帮助大家实现生活费自由或者零花钱自由,大家可以选择适合自己的兼职副业,欢迎有不懂地留言讨论哦。...

-

火山小视频怎么赚钱,日赚上百火山小视频4个运营技巧教程分享

运营火山小视频的同学都知道,火山小视频的收益是以你的火力值多少评定的。这就让我们抓住了关键点,如何提升我们的火力值,或者说我们的火力值主要由哪些因素影响呢?今天小雨就给大家揭秘,帮助大家更好的在火山小视频上获得更多的火力值,帮助大家火力全开!1、选题其实选题是做运营的同学一直以来都比较在意的一点,不同渠道的用户确实是选...

-

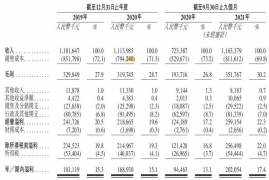

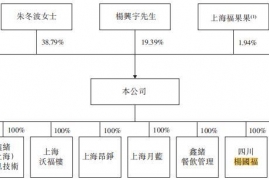

麻辣烫加盟店哪个好做,杨国福不到三年暴赚5.5亿全国自营店仅3家

2月22日晚间,上海杨国福向港交所提交上市申请书,并很有可能成为“麻辣烫第一股”。事件一出,立即引发热议,“麻辣烫这种东西,利润还是很高的”、“加盟店水平参差不齐,直营店又没几家,这种模式不长久”、“真就万物可上市呗,三只松鼠和海底捞上市就算了,连麻辣烫都要上市了,反正我不碰餐饮业,也不喜欢零食和调味品”。网友所言,并...